消費税増税に伴う、キャッシュレス・ポイント還元制度について飲食店が経営上どう対応すべきかについてご紹介しています~飲食店経営を成功に導くための飲食店経営マニュアル

![]()

![]()

- トップ

- 飲食店はキャッシュレスポイント還元事業に対し、どのような経営判断をくだすべきか。

飲食店はキャッシュレスポイント還元事業に対し、どのような経営判断をくだすべきか。

キャッシュレス・ポイント還元制度が始まります。

愛知県の飲食店の創業・多店舗化を

「お金」と「チーム力向上」で

計画的に加速する税理士の山内です。

愛知県の飲食業に特化した税理士が

飲食店の経営改善について

お知らせしています。

2019年10月の消費税増税に合わせ、

増税による消費の落ち込みを防ぐために、

様々な政策が採用されています。

その中でも、

特に飲食店の経営に及ぼすものが、

軽減税率の導入と、

キャッシュレス・ポイント還元事業です。

キャッシュレス・ポイント還元事業とは、

消費税率の引上げに伴い、

需要の平準化対策として、

増税後から2020年6月までの期間に限り、

消費者が、

中小企業の店舗でキャッシュレス決済をした場合に、

ポイント還元により消費を支援することで、

消費税増税の影響の緩和を図るものです。

この制度の浸透を図るため、

飲食店を始めとする事業者が、

キャッシュレス決済を導入しやすいよう、

いろいろな支援策も充実しています。

この機会に、

キャッシュレス決済の導入や、

キャッシュレス決済が、

飲食店の経営に与える影響を真剣に考え、

どのような対策をとるか考えましょう。

キャッシュレス・ポイント還元事業の内容

【キャッシュレス還元事業に参加するには】

キャッシュレス還元事業は、

全てのお店のキャッシュレス決済が

対象になるわけではありません。

まずは、

キャッシュレス決済事業者を通じて、

加盟店登録を行わなければなりません。

5月中旬より、

加盟店登録が行われていますが、

9月に申請が集中する可能性があるので、

キャッシュレス還元事業に登録するなら、

早めに行うったほうが良いでしょう。

(10月以降でも加盟店の登録はできます)

経済産業省の8月30日付のニュースリリースによると、

加盟店登録申請数が約51万件となりました(8月29日時点)。今後、10月1日の事業開始以降も(2020年4月末まで)、加盟店の登録申請を受け付けます。なお、9月6日までに決済事業者が必要な全ての情報・書類を不備なく提出すれば、対象条件を満たす加盟店については、10月1日からポイント還元を開始できます。他方、9月6日までに決済事業者が上記手続きを完了できなかった加盟店については、10月1日から開始できない可能性がございます。申請の進捗状況については、各決済事業者にお問い合わせください。

とのことです。

9月6日までに申請した事業者は、

10月1日から登録事業者となりますが、

9月7日以降に申請した事業者は、

順次登録事業者となる模様です。

登録加盟店になると、

加盟店で飲食をしたお客様に、

最大で5%のポイントが還元されます。

【決済手段の特徴】

①クレジットカード/デビットカード

国際ブランドに対して適用。

インバウンド消費でも決済の主力

②電子マネー

nanacoやWAON、manacaなど。

審査不要で作成でき、

簡単に使えることが特徴。

③QRコード決済

決済端末が不要。

手数料が安いなど低コスト。

消費者はスマートホンで決済する。

④その他

アプリ決済や、

各携帯キャリアの独自決済など。

制度としては、

どの決済事業者を選択すれば良いか、

分かりにくいという問題があります。

最大5%のポイントが、

ポイントで還元されるのか?

それとも実質値引きされるのか?

上限はあるのか無いのか?

決済事業者ごとに違いがあります。

私もどれが正解かわかりません(笑)

ただ、

店舗に合った決済手段について、

経済産業省の電話相談の窓口もあります。

経済産業省のキャッシュレス・ポイント還元事業

新たにキャッシュレス決済を導入するなら、

一度相談してみるのも良いでしょう。

加盟店登録する経営上のメリット

お店でキャッシュレス決済を利用したお客様に、

最大で5%のポイントが還元される

キャッシュレス・ポイント還元制度ですが、

導入することによるメリットについて、

ご紹介します。

①集客力のアップが期待できる。

スーパーやドラッグストアでは、

既にそれぞれ独自のポイント制度を導入しており、

ポイント制度が購買行動に大きな影響を与える

ことが分かっています。

あるポイントと購買に関する調査では、

実に71.4%の人がポイントを活用している

という結果がでています。

5%のキャッシュレスポイント還元が、

消費行動に与える影響は、

かなり大きいと予想されます。

また、

インバウンド消費の研究においても、

中国や西欧諸国からの観光客は、

クレジットカードなどのキャッシュレス決済を

利用する割合が高くなっています。

お店でキャッシュレス決済が使えるよ。

という情報発信は、

インバウンド消費を取り込みたい飲食店においては、

経営戦略上必須と言えるでしょう。

②キャッシュレス決済導入を支援する補助制度の存在

期間中、

新たにキャッシュレス決済を導入する場合、

端末等の購入費用は、

すべて国と決済事業者の補助によってなされるため、

キャッシュレス導入の事業者負担はありません。

また、

決済手数料を負担する必要がありますが、

期間中はその1/3を国が補助してくれます。

③業務の効率化

お店のターゲットとなる客層次第ですが、

決済を完全にキャッシュレス化できれば、

レジ締めや現金取り扱いコストを省くことができ、

生産性の向上につながります。

キャッシュレス決済で空いた時間で、

接客サービス等の向上を図ることも可能です。

お客様の年齢層が若かったり、

外国人が多いといった場合には、

決済は原則キャッシュレスにすることを

検討していく必要もあるでしょう。

キャッシュレスポイント還元制度のデメリットを経営上どう克服するか。

2020年6月までは、

キャッシュレス決済手数料のうち

1/3を国が補助してくれますが、

その後は最大3.25%の決済手数料が、

売上から直接控除されてしまいます。

売上から直接控除されるということは、

粗利(売上総利益)が

それだけ減少することを意味します。

飲食店にとって、

粗利が3%減るということが、

経営上どれほどのインパクトがあるか、

みなさんは理解していることでしょう。

とはいえ、

飲食店経営者にとって、

粗利率を上げるための値上げが、

最も難しい経営判断と言っても過言ではない。

というのもまた事実です。

しかし、

キャッシュレス決済を本格的に活用する場合、

経営戦略として、

値上げを完全に排除するのはどうでしょうか?

ここは、

キャッシュレス決済の導入で生産性を上げ、

商品力やサービス等を向上したうえで、

大きく値上がりをした印象を与えないよう、

メニュー戦略を考えながら、

値上げをしていきましょう。

また、

現状を鑑みて、

「値上げなんてもってのほかだ。」

と考える飲食店経営者は、

「キャッシュレス決済に手を出さない」

という経営判断をするのも良いかもしれません。

このように、

キャッシュレスポイント還元事業は、

飲食店の経営に大きな影響を与えます。

キャッシュレスポイント還元事業を含め、

消費税増税後の飲食店経営について、

ご相談したいことがございましたら、

お気軽にお問合せください。

ご相談はこちらから

今回も最後までお読みいただき、

ありがとうございました。

おまけ。

キャッシュレスポイント還元事業で

経理処理が複雑になる件

この件については、

ポイント還元に参加する飲食店だけでなく、

すべての事業者に関係することであるが、

半分お国に対する批判になるので、

興味がある方のみ読んでいただけると嬉しいかな(笑)

飲食店が食材などを

キャッシュレス決済で購入した場合に、

ポイントで値引きを使ったときの

会計処理が難解になるのだ。

現在、

残念ながらポイントの処理について

国税庁からの正式な見解は出ていません。

軽減税率の導入に当たり、

国税庁は、

消費税の軽減税率制度に関する取扱い通達

において、

初めて自社ポイント利用時の会計処理について言及した。

(軽減対象資産の譲渡等に係る返品、値引等の処理)

17 事業者が、

その課税期間において行った軽減対象資産の譲渡等と

それ以外の課税資産の譲渡等につき、

当該課税期間中に返品を受け、又は値引き若しくは割戻しをした場合に、

当該課税資産の譲渡等に係る返品額又は値引額若しくは割戻額につき

税率の異なるごとに合理的に区分した金額を、

当該課税資産の譲渡等の税率の異なるごとの金額から

それぞれ控除する経理処理を継続しているときは、

これを認める。

-

(注) この場合の返品額又は値引額若しくは割戻額については、

-

消費税法第38条第1項

-

《売上げに係る対価の返還等をした場合の消費税額の控除》の規定

-

の適用はないのであるが、

-

同条第2項に規定する帳簿を保存する必要があることに留意する。

ポイントを仕入値引として処理する方法を原則としつつも、

支払額から直接控除する方法を、

継続的に適用している場合にはその方法を認める。

というものだ。

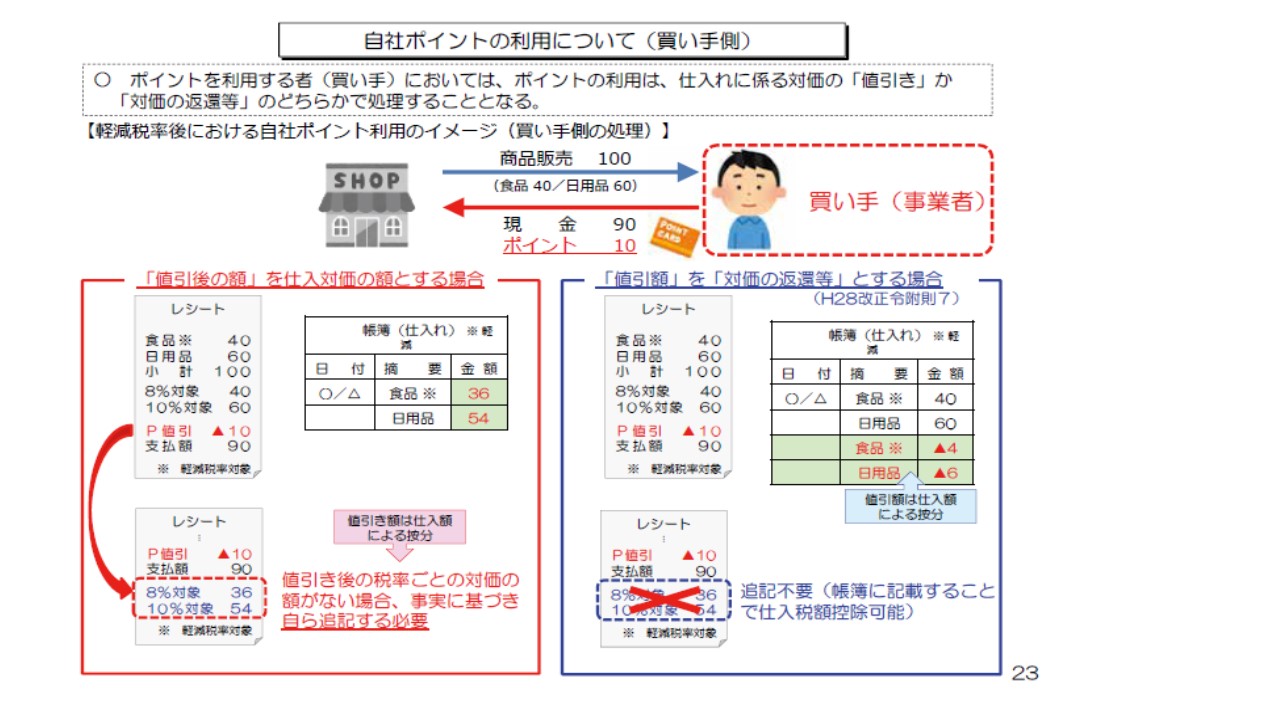

名古屋税理士会 消費税の軽減税率制度に関する研修会 P23通達が出たことにより、

ポイント還元の会計処理は、

基本的にこの通達に準拠して処理することとなる。

材料の仕入れと、

お店の備品の両方を購入したときなどは、

値引の経理処理が複雑になり、

経理のミスが増えることが予想される。

ただし、

この通達はスーパーやドラッグストアなどが発行する、

「自社ポイントに関する取扱い」についてである。

キャッシュレス・ポイント還元事業によるポイントは、

キャッシュレスを利用したことに対する補助金の性格がある。

補助金は通常、

「(雑)収入」(消費税対象外)として処理される。

キャッシュレスのポイント還元は、

雑収入(消費税対象外)で処理する方法が、

一番シンプルだと思うのだが・・・。

国税さん、いかがでしょう?

国税庁には、

キャッシュレス・ポイント還元事業に関する通達も

リリースしていただきたいところである。

それに加えて、

カード会社など決済事業者がポイントを

利用明細にどう表記するかも統一されない模様である。

といった問題がある。

ただでさえ、

実質値引きタイプと、

ポイント還元タイプが混在する状況で、

利用明細の表記もばらばらでは、

経理の作業ミスが増える可能性は必然的に高まる。

この点においても、

経済産業省は、

キャッシュレス決済事業者に対して、

統一的なひな形を提示し、

民間企業の混乱を防ぐような手立てを

打っていただきたいものである。

スムーズに導入できるよう、

関係省庁のきめ細やかな情報提供を切に願っています。

今回は、

おまけまで読んでいただき、

ありがとうございました(笑)

飲食店開業なら

あいち飲食店開業支援

センターへ

-

セミナー中小機構からの依頼で「あなたの強みを活かす方法」について、研...

2020.09.30

-

セミナー飲食店の働き方改革セミナー。働き方改革は飲食店の生き残りに必...

2020.05.31

-

経営改善新型コロナの影響で経営難に陥った飲食店への資金繰り支援策

2020.05.07

-

経営改善売上が激減している飲食店は、雇用調整助成金を活用し雇用を守り...

2020.03.22

あいち飲食店開業資金支援センター

ご相談・お問い合わせ